3季度,国际粮油价格分化明显,小麦、油脂价格走高,大米、玉米和大豆价格下行;国内及省内粮食供应较为宽松、价格相对稳定,食用植物油价格涨幅相对较大。预计后市,省内粮食供应有保障,主要品种价格保持基本稳定,小麦价格走势偏强,食用植物油价格上涨压力较大。

一、3季度粮油市场主要特点

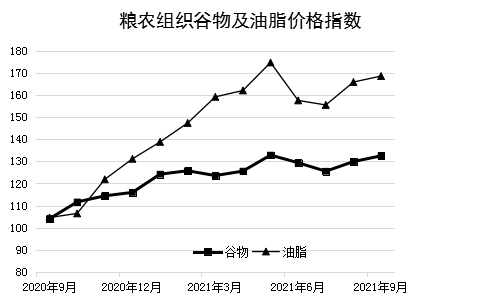

(一)全球粮油增产幅度整体不及预期,粮油综合价格指数回升,各品种价格走势分化明显。

1.受多国旱情影响,全球粮油增产不及预期。据联合国粮农组织(FAO)10月7日报告,2021年全球谷物产量预计达历史新高的28亿吨,但比7月8日预测值下调1717万吨,其中小麦、大麦等作物受影响较大,大米生产则好于预期。另据美国农业部10月报告,预测2021/22年度全球油料产量6.28亿吨、食用植物油产量2.15亿吨,均高于上一年度,但分别比3个月前预测值下调717万吨及241万吨。

2.小麦、油脂价格走高,其他品种价格下行。9月份联合国粮农组织谷物、油脂价格指数分别比6月上涨2.4%及6.9%,但各品种价格走势差异较大。分品种看:与6月末比,9月末芝加哥商品交易所小麦、玉米和大豆价格分别上涨6.7%、下跌8.7%和下跌10%;马来西亚棕榈油(24度精炼,FOB)报价上涨17.4%;泰国大米(FOB)价格下降11.4%。

(二)国内粮食供应充裕、价格总体平稳,豆油、棕榈油价格上涨。

1.夏粮早稻实现双增产,新季玉米开始上市。2021年全国夏粮早稻产量合计3477亿斤,比2020年增长2.2%。其中,夏粮得益于单产和播种面积双提高,产量增长2.1%;早稻因单产恢复性增长,产量增长2.7%。此外,新季玉米由南向北陆续上市,由于播种面积增加,增产的可能性较大。

2.谷物进口维持较快增长,大豆及食用植物油进口减少。前3季度我国累计进口粮食12827万吨、食用植物油829万吨,分别比上年同期增长29.3%、9.3%,但增幅比上半年收窄13.8及22.5个百分点。单看第3季度,我国进口粮食4391万吨、食用植物油250万吨,分别比上年3季度增长6.7%及减少12.6%;除大米价格下降外,其他粮油品种进口均价均比上年3季度上涨。3季度粮食进口中:大豆进口2502万吨,减15.2%;谷物1851万吨,增82.5%。

3季度全国粮油进口概况

单位:万吨

3.粮食价格总体平稳,豆油、棕榈油价格涨幅较大。国内夏粮、早稻双丰收,新季玉米由南向北陆续上市,叠加前期囤积粮出库和大量进口,粮食市场供给充足,价格整体有所回落。因大豆、食用植物油进口减少以及北方部分地区限电,油厂减产,豆油、棕榈油价格上行较多,但国产花生油价格下行。9月末,产区早籼稻、小麦和玉米价格与6月末相比分别上涨2.91%、上涨1.92%和下降5.45%;大豆油、棕榈油、花生油则分别上涨13.1%、16.7%及下降9.6%。

(三)省外来粮维持较高增速,消费需求疲软,省内粮食价格稳定,豆粕及食用植物油价格涨幅较大。

1.省内早稻产量创近年新高,港口来粮维持较高增速。粮食生产方面,2021年我省早稻总产量524.15万吨,同比增长1.1%,创近16年来新高;亩产407公斤,增长2.3%,创22年来最高。外购粮食方面,3季度我局监测的主要港口来粮约1500万吨,比上年同期增长约3成,其中进口粮食约占8成,仍处于较高水平。

2.居民粮油消费需求不旺,饲料用粮逐月减少。3季度天气炎热,是粮油消费的淡季,居民粮油消费需求不旺。此外,国内省内生猪产能已于上半年恢复至正常水平,养殖收益下行,3季度末我省生猪存栏1958万头,比2季度末减少3.9%。据我局统计数据,7月后我省饲料用粮逐月减少。

3.居民粮油消费价格略有上涨,玉米价格有所回落。前3季度我省粮食、食用油居民消费价格指数分别比上年同期上涨1.2%及8.7%,涨幅分别比上半年扩大0.1及0.3个百分点。玉米价格因饲料用粮需求趋减而有所下降,9月末珠三角地区玉米价格比6月末下降2.1%。因进口大豆量减价升,9月末豆粕价格比6月末上涨12.2%。

二、后市粮油市场形势预测

(一)全球粮油库存处于低位,价格上涨压力增大。

1.粮油库存水平仍趋于下降。由于增产幅度不及预期,联合国粮农组织10月7日预计2021/22年度全球谷物期末库存消费比降至28.4%,为近8年最低。另据美国农业部10月报告,2021/22年度全球油料、油脂期末库存消费比分别为22.1%、10.8%,分别比上年度下降0.2及0.9个百分点。

2.能源短缺增加粮油价格上涨压力。下半年以来,国际市场天然气、石油、煤炭等能源价格大幅上涨,可能影响化肥生产及价格,进而导致粮食及油料减产、价格上涨。此外,高涨的能源价格将使更多玉米及油脂用于生物燃料生产,导致供需失衡。

(二)国内粮食供应趋于宽松,进口短期趋于减少。

1.国产粮食供应充裕。从生产看,秋粮面积稳中有增,全年粮食产量将再创历史新高,连续7年保持在6.5亿吨以上。从库存看,当前我国粮食库存处于历史高位。据国家粮食和物资储备局消息,我国小麦和稻谷占总库存比例超过70%,其中小麦库存可满足1年半消费需求;小麦、稻谷商品库存同比都增加50%以上,企业防范风险能力较强。

2.粮食进口短期趋于减少。小麦方面,进口小麦税后价已高于同品质国产小麦,且我国小麦库存充足,进口小麦减少的可能性较大。饲料用粮方面,9月份全国养猪场(户)亏损面达到76.7%,生猪存栏量已开始下降,饲料用粮增长乏力,大豆、玉米及其替代品进口难以大幅增加。此外,玉米进口还受到国内新季玉米上市的影响。稻米方面,截至11月3日国家已先后在5省启动托市收购,从侧面说明稻谷供求宽松,没有必要大量进口。

3.粮食价格将保持基本稳定。一方面,国内粮食供应充足、需求增长放缓,粮食价格价格上涨乏力。另一方面,农资价格上涨推高生产成本,粮食价格下行空间有限。分品种看,稻谷长期产大于需,但国家托市收购政策对其价格形成支撑;9月至10上旬的持续降雨造成了北方部分地区小麦播种受阻,预计小麦价格走势相对偏强;玉米陆续收获上市,市场流通粮源充足,价格趋稳。

(三)省内粮食价格整体上涨乏力,但食用植物油价格上涨压力较大。

1.口粮价格将保持稳定。目前,国内外稻米供应均较为宽松,价格偏弱运行的可能性较大。近期国际市场小麦价格涨幅较大,国产小麦价格也有所上涨,我省小麦外购成本将会提高,但国内小麦库存处于高位,省内麦面价格难以大幅上涨。

2.玉米外购成本将有所增加,大豆价格将随国际市场振荡。进口玉米及其替代品在我省市场所占比重较大,国际能源价格及运输成本高涨的情况下,预计4季度我省玉米进口成本将增加。但考虑到东北地区新季玉米陆续上市,且饲料用粮需求增长乏力,玉米价格涨幅将有限。我国大豆对外依存度较高,预计我省大豆及下游豆粕价格将随国际市场振荡。

3.食用植物油价格将继续上涨。当前国际市场油脂价格处于高位,后市继续走高的可能性较大,加之3季度大豆及食用植物油进口减少、成本上涨,省内食用植物油价格存在上涨压力。但近期疫情防控对食用植物油消费需求带来一定影响,将在一定程度限制其涨幅。